Статья «Техника и технология ведения личного бюджета. Принцип «Начни с малого»»

В статье «Техника и технология ведения личного бюджета. Принцип «Начни с малого» рассказывается о том, как осуществить этот принцип на практике. При таком подходе самый первый шаг – начать просто фиксировать доходы и расходы, и лишь потом переходить к их анализу. В статье представлен обзор инструментов разной сложности для сбора информации о расходах и доходах, перечислены плюсы и минусы каждого из них. Читатель может выбрать наиболее походящий ему инструмент (мобильное приложение, таблицы Excel или другие) и начать применять его на практике.

При этом подходе самый первый шаг - начать просто фиксировать доходы и расходы. На первом этапе можно даже обойтись без их классификации, без анализа и уж тем более без планирования, - важнее всего начать и не бросить. Потом начнете классифицировать, на следующем этапе - анализировать, и уж потом высший пилотаж - планирование.

Где и как вести эти записи? Для старшего поколения вполне приемлемым вариантом казались обычные тетрадки в клеточку: на одной страничке - расходы (что куплено и на какую сумму), на другой - доходы (источник и сумма). В конце месяца вручную сложили все суммы и получили итог. Плюс неплохо бы для контроля фиксировать количество денег (наличных и безналичных) на начало и конец месяца. Пожалуй, сегодняшнего студента такой механизм скорее рассмешит, чем заставит что-то делать.

Альтернатива тетрадке - электронная таблица типа всем известного Excel. Даже при минимальных познаниях в этой программе вы легко подсчитаете все суммы автоматически, увидите дефицит или профицит бюджета, сравните между собой результаты разных месяцев и соберете итоги за год, а при разделении доходов и расходов на группы сможете подсчитать их доли в процентах от общего итога и даже построить красивые графики. Для выстраивания более сложных конструкций, например отдельного учета заимствований, вам может захотеться самостоятельно конструировать учетные формы - Excel дает для этого широкие возможности; но одним это будет интересно, а у других вызовет лень и апатию.

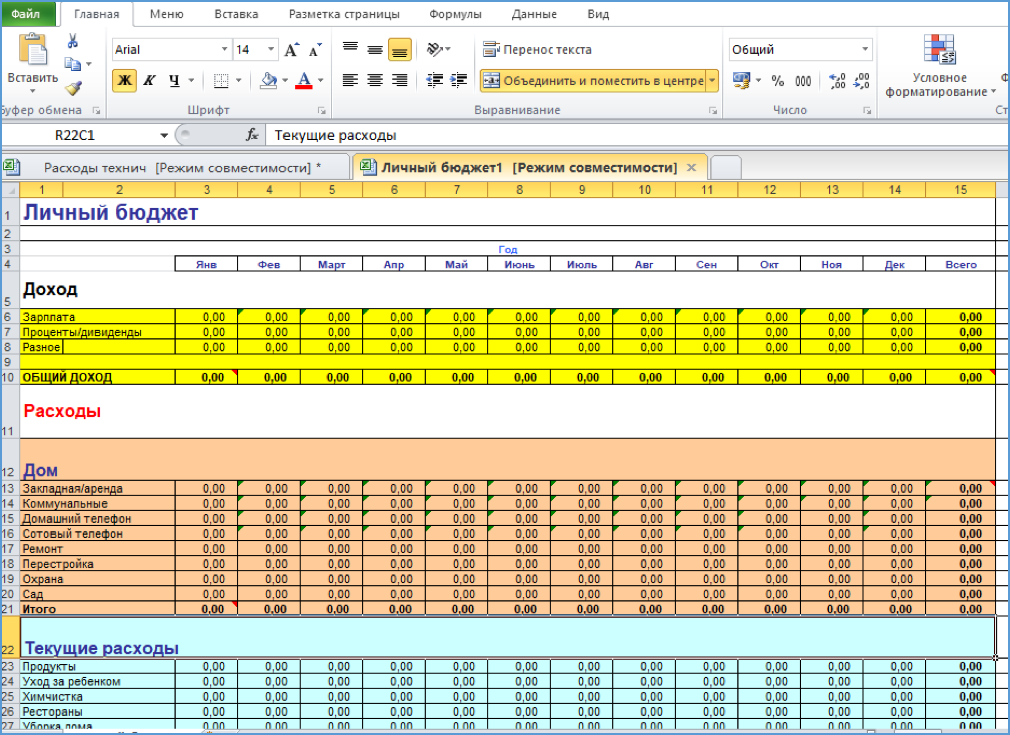

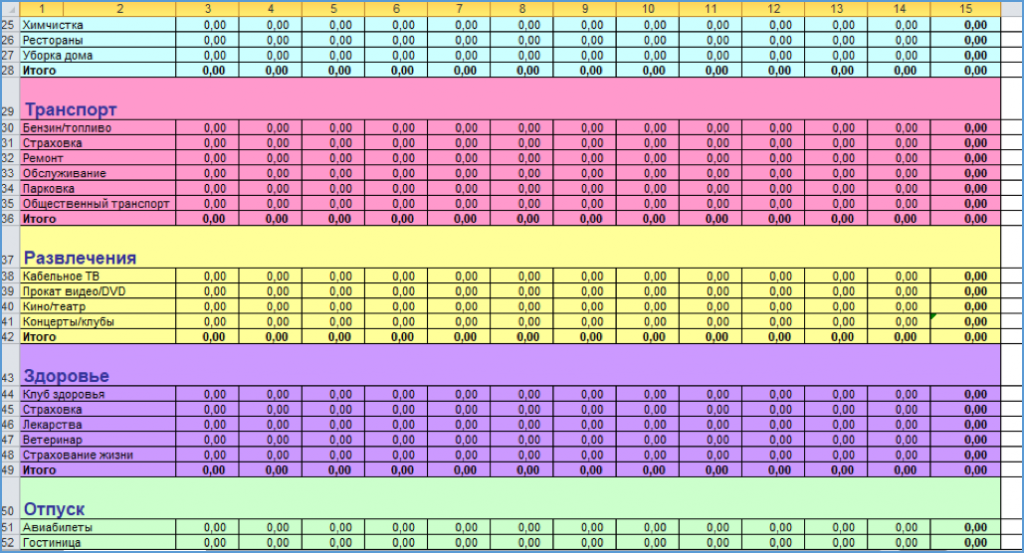

Более того, в стандартном пакете Excel уже есть целый ряд готовых шаблонов для ведения бюджета («Файл» - «Создать» - «Бюджеты» - далее несколько шаблонов на выбор), с которыми вы можете далее работать. Вот как выглядит, например, начало шаблона «Личный бюджет1» в стандартном пакете Excel (причем здесь отражены не все строки):

Бюджет в Excel 1

Бюджет в Excel 2

Кто-то будет готов работать с данным шаблоном сразу, кто-то решит, что он избыточно подробен, и будет его редактировать, кто-то поищет шаблон попроще. А можно и самому сконструировать табличку нужной вам подробности и размера.

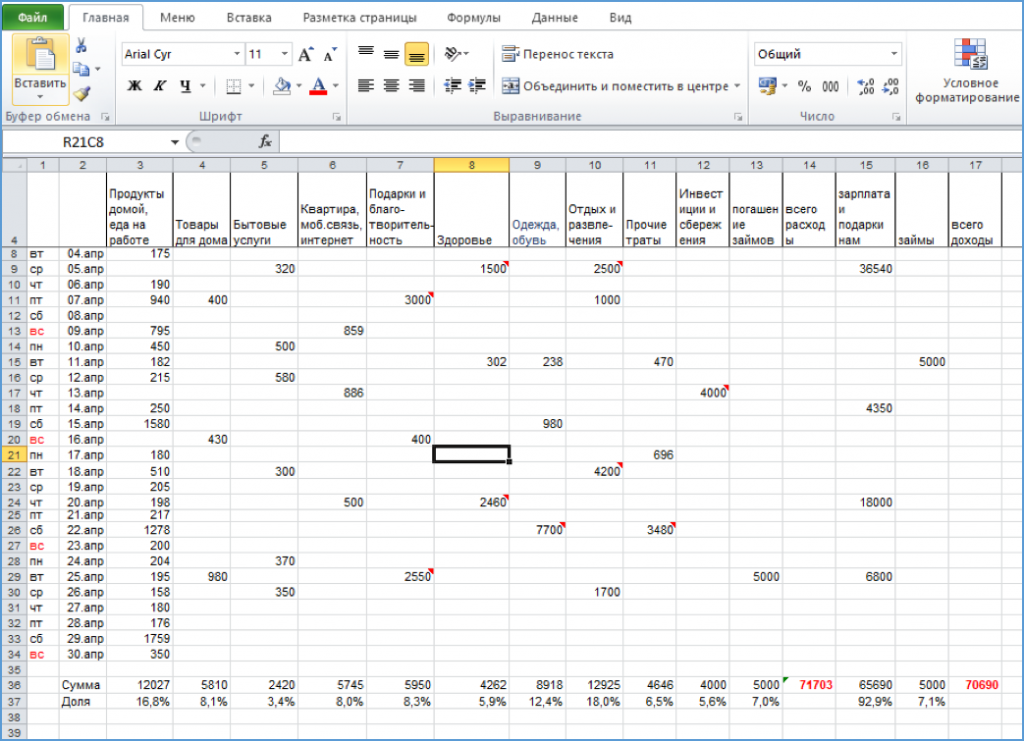

Вот, например, простейшая самодельная бюджетная таблица в Excel:

Бюджет в Excel 3

Сразу можно сказать, что такая таблица малоинформативна с точки зрения детализации: нужно либо разворачивать более подробную классификацию расходов, либо писать примечания к отдельным ячейкам, по крайней мере с относительно крупными расходами. Напрашиваются примечания о том, что представляли собой расходы на «Здоровье» - расходы на медицину или спорт, что представляли расходы на «Отдых и развлечения» - рестораны или экскурсионные поездки и т.д. Но есть у этой таблицы и очевидное преимущество - наглядность: все траты и доходы за месяц умещаются на одной страничке экрана и окидываются одним взглядом. Несложно также сделать элементарное представление отдельных категорий расходов в процентах, чтобы удобнее было сопоставлять их между собой. Данные за другие месяцы располагаются на соседних вкладках, сделанных по тому же шаблону.

В то же время в интернете можно найти множество различных программных продуктов для самостоятельного ведения личного бюджета как на стационарном компьютере, так и на мобильных устройствах. Приведем только несколько названий: Coinkeeper, Money Manager, CashFly, MoneyTracker, Family, Money Lover, Personal Finances, Money Wallet… Некоторые из них бесплатны, другие стоят небольшую сумму, поскольку их авторы, видимо, резонно полагают, что человек, экономящий при помощи этих продуктов свои деньги, должен частично поделиться ими с разработчиками.

Как правило, эти программы сразу задают своему пользователю несколько более высокий уровень сложности, чем простая запись доходов и расходов: они связывают между собой доходы, расходы и счета, предлагают большое количество различных других окон и вкладок, соотношение между которыми не всегда очевидно, дают различные дополнительные опции при введении информации. Более того, многие из них дают возможность синхронизации с вашей банковской картой, чтобы ваши расходы автоматически импортировались в соответствующие ячейки таблицы и вы были избавлены от ввода данных вручную.

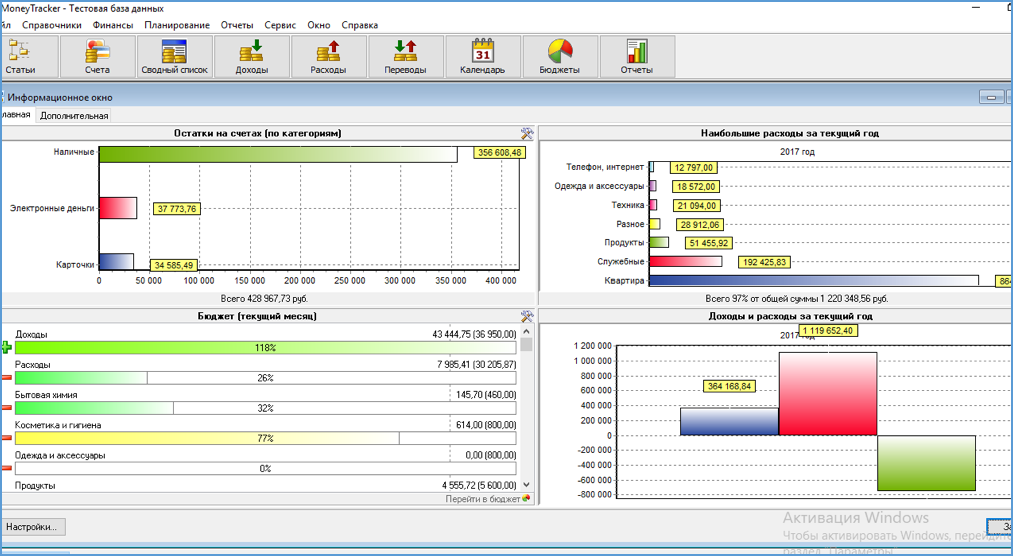

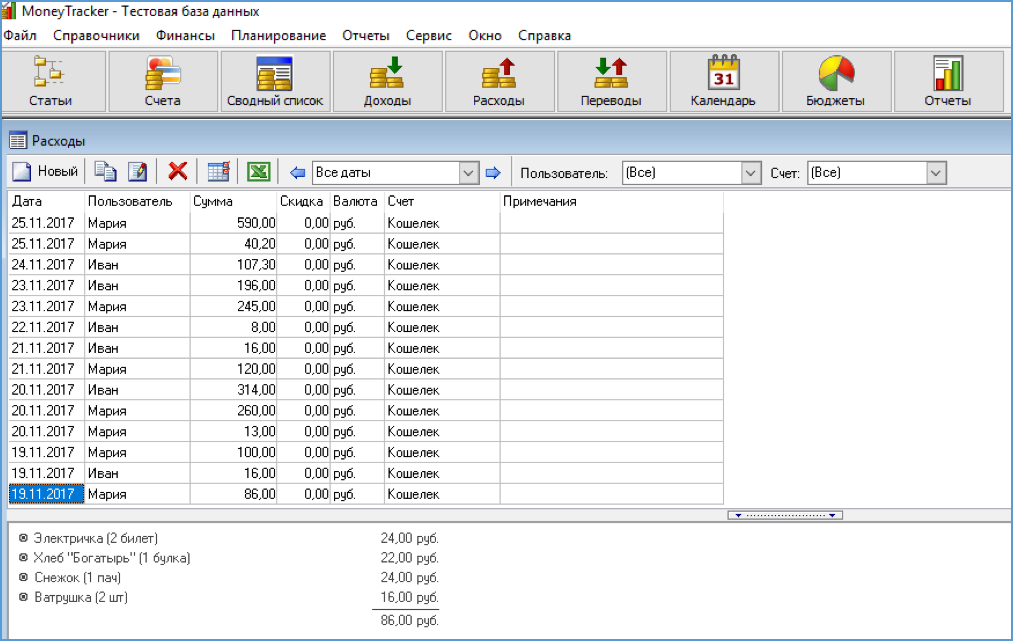

Если вас не смущает необходимость сразу разбираться в такой программе, попробуйте несколько вариантов и выберите наиболее подходящий для себя. Вот, например, скриншоты тестовой версии программы MoneyTracker:

Бюджет в Money Tracker, рис.1

Бюджет в Money Tracker, рис.2

Если же вы хотите на первом этапе ведения бюджета не слишком себя перегружать, то ваш выбор - Excel или другая простая электронная таблица. В течение нескольких месяцев (хотя бы трех-четырех) постарайтесь просто записывать доходы и расходы. Накопив некоторый объем статистики, можете сделать следующий шаг - начать ее анализировать (см. раздел 4.3.4. «Анализ данных личного бюджета»).

Подготовлено по заказу Министерства финансов Российской Федерации в ходе реализации совместного Проекта Российской Федерации и Международного банка реконструкции и развития «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Статья размещена на ресурсе finuch.ru ФСМЦ МГУ им. Ломоносова.

Оценить материал